招银国际:上调潍柴动力H股目标价39% 维持“买入”评级

招银国际发布研报称,上调潍柴动力(02338)H股目标价39.3%,从21.9港元升至30.5港元,同时上调A股(000338.SZ)目标价,二者均维持“买入”评级。该行认为短期内的股价回档是买进良机。

潍柴2025年净利意外下滑4%至109亿元人民币(下同),比该行和机构共识预期低

12%。这意味着2025年第四季净利润同比减32%至20亿元。第四季利润下滑主要归因于毛利率同比减3.9个百分点,而该行认为主要与引擎利润率下跌相关。尽管业绩较弱,该行仍看好潍柴向电力业务转型的大方向(2025年电力相关引擎销售量占14%,高于2024年的12%)。

该行将2027年盈利预测上调3.5%,主要由于该行上调发动机销量和重卡的利润率预测。上调目标价主要由于上调核心业务EV/EBITDA目标倍数至11倍,此前为7倍,以反映包括正按计划进军美国市场的AIDC备用电源发动机的强劲增长。

- 随机文章

- 热门文章

- 热评文章

- 广州车展丨极狐全新MPV首次曝光,预计纯电+增程

- 告别通勤“狼狈感”!熊猫卡丁来了,让日常出行变轻松

- 世界家轿 中国帝豪:第5代帝豪6.59万元起荣耀上市

- 中国汽车品牌的价值跃迁:从对标,到被对标

- 五菱星光730配置推荐:这两个配置应该优先考虑,选错可真后悔!

- 【乐阳频道】比亚迪 携全品类 重磅首秀2025中国商用车展

- 山西和顺:“十四五”成就“百亿和顺” 实现历史性跨越,山西和顺:“十四五”成就“百亿和顺” 实现历史性跨越

- 38岁于汉超结束职业生涯,遗憾未能帮助申花夺得联赛冠军

相关文章

-

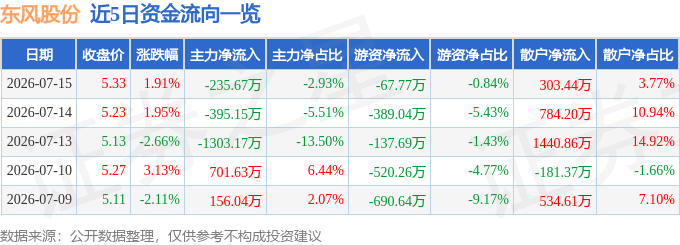

股票行情快报:东风股份(600006)7月15日主力资金净卖出235.67万元

-

东风股份:7月14日融券卖出3600股,融资融券余额3.26亿元

-

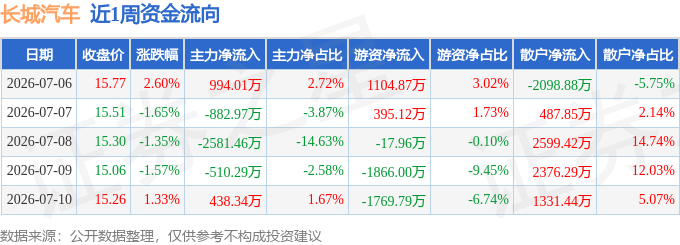

本周盘点(7.6-7.10):长城汽车周跌0.72%,主力资金合计净流出2542.37万元

-

全新比亚迪海鸥现身:车身加长至A0级 可选激光雷达

-

【盖世快讯】奇瑞与引望签约合作;李想回应聊AI被指不务正业;尊界推V680短轴MPV

-

长安汽车获得发明专利授权:“车辆的供电控制方法、装置、控制器、车辆、介质及产品”

-

东风股份:7月6日融资买入546.75万元,融资融券余额3.36亿元

-

中间商两头吸血!曝长城汽车代理要求合作博主返点90%