中银国际:文远知行-W中东市场加速扩张 带动盈利结构改善

中银国际发布研报称,考虑到扎实的基本面、已验证的海外车队部署执行能力、较清晰的海外盈利路径,维持文远知行-W(00800)“买入”评级,目标价34港元。

中银国际预计文远知行去年末季收入有望实现逾70%的按季跃升,达到2.9亿至3亿元人民币,增长动能主要来自Robotaxi业务的持续放量以及Robobus业务年末集中结算的季节性拉动。去年全年收入预计将达6.6亿至6.7亿元人民币,胜该行先前预期。预计毛利率将维持在30%以上高位。

该行预计,今年底文远知行Robotaxi车队规模将突破2,000辆(若政策利好则有望达成3,000辆),中国市场部署车辆占增量50%至60%,重点布局广州、北京等核心市场。海外以中东作为桥头堡,依托Uber战略合作,计划部署至少1,200辆Robotaxi(其中50%至60%车辆将于2026年落地,剩余2027年内完成部署)。

- 随机文章

- 热门文章

- 热评文章

- 吉利雷诺巴西战略合作正式启动 加速推进新能源产品落地南美

- 预算10万级,选纯电轿跑你会怎么选?-零跑Lafa5试驾报告

- 【乐阳频道】比亚迪 携全品类 重磅首秀2025中国商用车展

- 纯电动大六座,会用华为技术吗?疑似日产N8谍照曝光

- 北京现代与李凤刚的挑战

- 乾崑智驾+鸿蒙座舱加持 岚图追光L将于12月10日上市

- 新造车集体冲刺,零跑破7万,界字辈冲至8万,蔚小理再次洗牌

- 破发股绿通科技5股东拟减持 2023年上市超募17亿元

相关文章

-

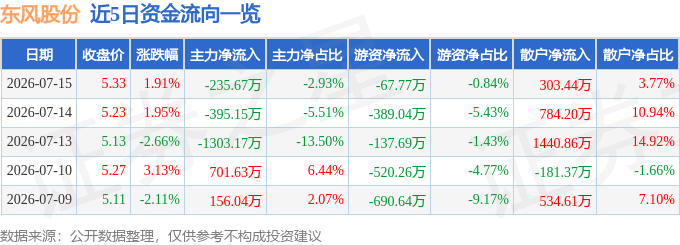

股票行情快报:东风股份(600006)7月15日主力资金净卖出235.67万元

-

东风股份:7月14日融券卖出3600股,融资融券余额3.26亿元

-

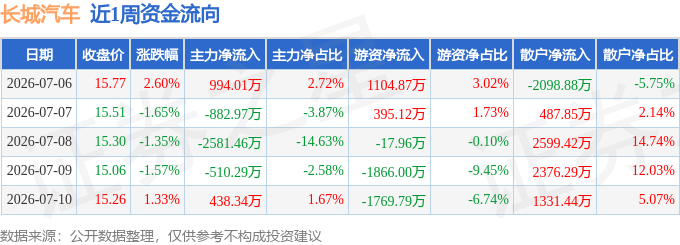

本周盘点(7.6-7.10):长城汽车周跌0.72%,主力资金合计净流出2542.37万元

-

全新比亚迪海鸥现身:车身加长至A0级 可选激光雷达

-

【盖世快讯】奇瑞与引望签约合作;李想回应聊AI被指不务正业;尊界推V680短轴MPV

-

长安汽车获得发明专利授权:“车辆的供电控制方法、装置、控制器、车辆、介质及产品”

-

东风股份:7月6日融资买入546.75万元,融资融券余额3.36亿元

-

中间商两头吸血!曝长城汽车代理要求合作博主返点90%